“千年味道”打造“千亿产业”

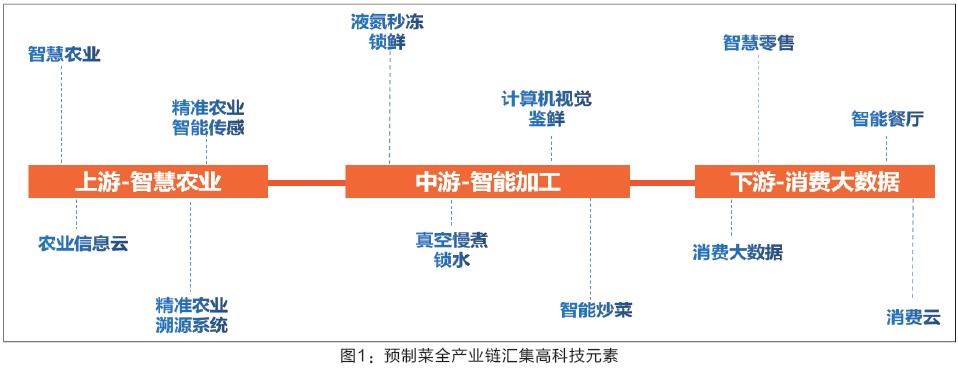

图1:预制菜全产业链汇集高科技元素

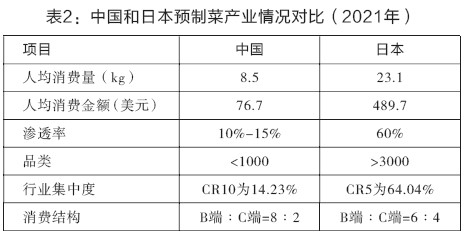

图1:预制菜全产业链汇集高科技元素  表2:中国和日本预制菜产业情况对比(2021年)

表2:中国和日本预制菜产业情况对比(2021年) 3、预制菜是三产融合“新赛道”

预制菜产业是推进“菜篮子”向“菜盘子”升级的新业态,是推进一二三产融合、带农益农、乡村振兴战略的“新赛道”。预制菜一头连产地,一头连市场,是解决农产品原料出路、实现增值的新途径;是推动种植标准化,农民就业谋出路,接二连三增收致富的新模式。

世界预制菜产业发展概况

(一)世界预制菜产业发展历史脉络

预制菜最早起源于美国。1920年,世界上第一台速冻机在美国问世,预制菜的雏形速冻食品随即出现。20世纪60年代起,预制菜实现商业化经营,并逐步在日本、加拿大及欧洲部分地区兴起。

预制菜最初供应餐饮行业(B端),帮助餐厅、配餐公司等降低成本、提高效率;之后,开始面向家庭、个人消费者(C端),方便了居民的日常烹饪。经过数十年的发展,催生出美国的西斯科(Sysco)公司,以及日本的神户物产、日冷公司等为代表的行业巨头。

(二)世界预制菜产业现状

根据相关资料,2020年美国预制菜市场规模为454亿美元,日本预制菜市场规模为238.5亿美元。相比美国,日本预制菜的复杂度对中国更具有参考意义。

中国预制菜目前正处于一个高速发展的初创期。与日本相比,中国的预制菜产业从人均消费量、人均消费金额、渗透率、品类、行业集中度、消费结构等方面看,都具有巨大的发展空间(表2)。

中国预制菜产业发展概况

(一)中国预制菜市场规模

20世纪90年代,随着麦当劳、肯德基等西式快餐进入,中国开始出现净菜配送加工厂。2000年后,生产深加工半成品菜的企业开始涌现,但由于条件不成熟,行业整体发展较为缓慢。2014年之后,随着餐饮企业降本增效需求增加与外卖的爆发式增长,快餐料理包出现。

随着中国经济发展和居民收入水平的提高,叠加疫情影响期间“宅经济”的助推,预制菜供需两旺,行业进入蓬勃发展期。

艾媒咨询的数据显示,中国预制菜行业市场规模由2015年的650亿元增加至2021年的3459亿元,年复合增长率达30%,2022年将达4196亿