横向科研项目结余经费出资科技成果转化 存在的问题与可行路径研究

(技术开发、技术咨询、技术服务等)的奖酬金提取,按照科技成果转化有关规定执行,但奖励给科研人员的结余经费能否享受科技成果转化现金奖励减半计税,还需国家出台相关政策进一步明确。

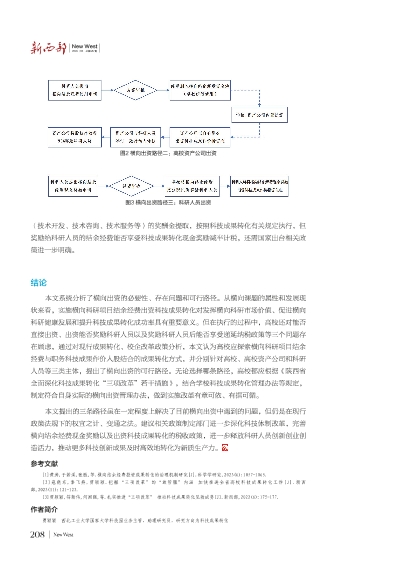

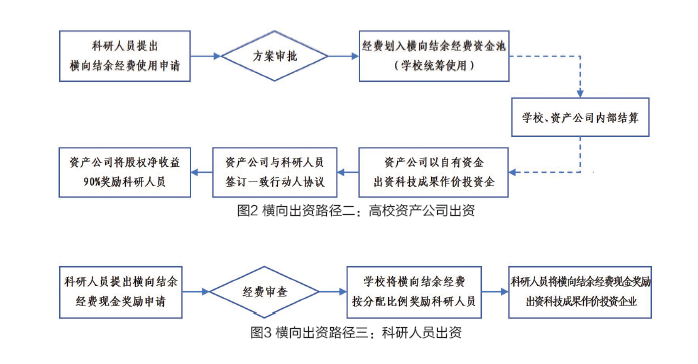

结论

本文系统分析了横向出资的必要性、存在问题和可行路径。从横向课题的属性和发展现状来看,实施横向科研项目结余经费出资科技成果转化对发挥横向科研市场价值、促进横向科研健康发展和提升科技成果转化成功率具有重要意义。但在执行的过程中,高校还对能否直接出资、出资能否奖励科研人员以及奖励科研人员后能否享受递延纳税政策等三个问题存在顾虑,通过对现行成果转化、校企改革政策分析,本文认为高校应探索横向科研项目结余经费与职务科技成果作价入股结合的成果转化方式,并分别针对高校、高校资产公司和科研人员等三类主体,提出了横向出资的可行路径。无论选择哪条路径,高校都应根据《陕西省全面深化科技成果转化“三项改革”若干措施》,结合学校科技成果转化管理办法等规定,制定符合自身实际的横向出资管理办法,做到实施改革有章可依、有据可循。

本文提出的三条路径虽在一定程度上解决了目前横向出资中遇到的问题,但仍是在现行政策法规下的权宜之计、变通之法。建议相关政策制定部门进一步深化科技体制改革,完善横向结余经费现金奖励以及出资科技成果转化的税收政策,进一步释放科研人员创新创业创造活力,推动更多科技创新成果及时高效地转化为新质生产力。

参考文献

[1]黄涛,于若溪,张胜,等.横向结余经费投资成果转化的治理机制研究[J].科学学研究,2023(6):1057-1065.

[2]寇晓东,秦飞燕,贾颖颖.把握“三项改革”的“放管服”内涵 加快推进全省高校科技成果转化工作[J].新西部,2023(11):121-123.

[3]贾颖颖,符新伟,何国强,等.扎实推进“三项改革” 推动科技成果转化见效成势[J].新西部,2022(6):175-177.

作者简介

贾颖颖 西北工业大学国家大学科技园业务主管、助理研究员,研究方向为科技成果转化