横向科研项目结余经费出资科技成果转化 存在的问题与可行路径研究

方法,在无法直接奖励科研人员股权的情况下,可变为将约定比例的股权净收益(分红、股权转让收入等)奖励科研人员,科研人员在收到收益奖励时按规定缴纳个人所得税;同时与科研人员(持有技术股)成为一致行动人,按照《公司法》和公司章程的规定,在行使表决权时与科研人员保持一致。科研人员既拥有了表决权,并且在股权变现后才需缴纳个人所得税,实现了与科研人员直接持有股权的同等效果。也可将符合条件(根据《关于事业单位科研人员职务科技成果转化现金奖励纳入绩效工资管理有关问题的通知》,科研人员在职务科技成果转化工作中开展技术开发、技术咨询、技术服务等活动的横向科研项目,经技术合同登记纳入科技成果转化范围的,适用科技成果转化现金奖励政策)的横向结余经费奖励给科研人员,由科研人员直接出资。

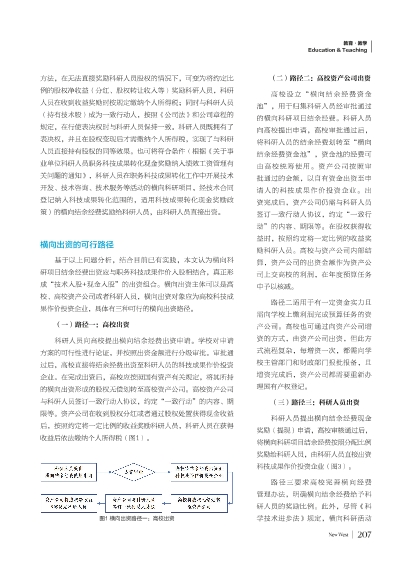

横向出资的可行路径

基于以上问题分析,结合目前已有实践,本文认为横向科研项目结余经费出资应与职务科技成果作价入股相结合,真正形成“技术入股+现金入股”的出资组合。横向出资主体可以是高校、高校资产公司或者科研人员,横向出资对象应为高校科技成果作价投资企业,具体有三种可行的横向出资路径。

(一)路径一:高校出资

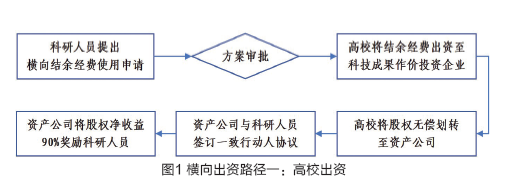

科研人员向高校提出横向结余经费出资申请。学校对申请方案的可行性进行论证,并按照出资金额进行分级审批。审批通过后,高校直接将结余经费出资至科研人员的科技成果作价投资企业。在完成出资后,高校应按照国有资产有关规定,将其所持的横向出资形成的股权无偿划转至高校资产公司。高校资产公司与科研人员签订一致行动人协议,约定“一致行动”的内容、期限等。资产公司在收到股权分红或者通过股权处置获得现金收益后,按照约定将一定比例的收益奖励科研人员,科研人员在获得收益后依法缴纳个人所得税(图1) 。

(二)路径二:高校资产公司出资

高校设立“横向结余经费资金池”,用于归集科研人员经审批通过的横向科研项目结余经费。科研人员向高校提出申请,高校审批通过后,将科研人员的结余经费划转至“横向结余经费资金池”,资金池的经费可由高校统筹使用。资产公司按照审批通过的金额,以自有资金出资至申请人的科技成果作价投资企业。出资完成后,资产公司仍需与科研人员签订一致行动人协议,约定“一致行动”的内容、期限等。在股权获得收益时,按照约定将一定比例的收益奖励科研人员。高校与资产公司内部结算,资产公司的出资金额作为资产公司上交高校的利润,在年度预算任务中予以核减。

路径二适用于有一定资金实力且需向学校上缴利润完成预算任务的资产公司。高校也可通过向资产公司增资的方式,由资产公司出资,但此方式流程复杂,每增资一次,都需向学校主管部门和财政部门报批报备,且增资完成后,资产公司都需要重新办理国有产权登记。

(三)路径三:科研人员出资

科研人员提出横向结余经费现金奖励(提现)申请,高校审核通过后,将横向科研项目结余经费按照分配比例奖励给科研人员,由科研人员直接出资科技成果作价投资企业(图3) 。

路径三要求高校完善横向经费管理办法,明确横向结余经费给予科研人员的奖励比例。此外,尽管《科学技术进步法》规定,横向科研活动