绿色财政促进经济发展和环境保护双赢的路径探析

表1:绿色收益的具体表现

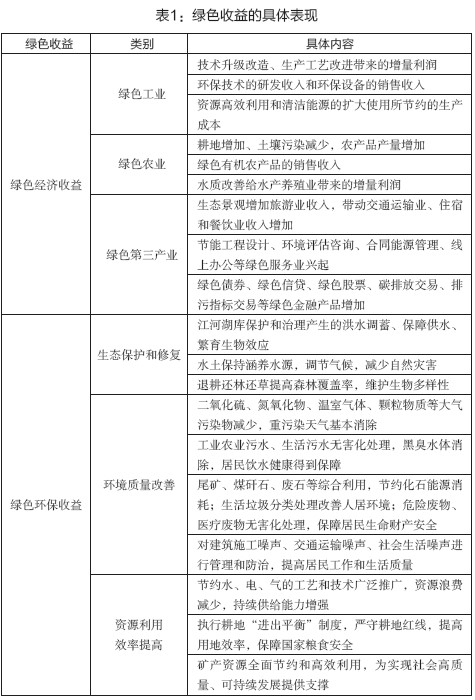

表1:绿色收益的具体表现 保护的双赢之路至关重要。

绿色财政协调经济增长和环境保护的逻辑框架

基于成本效益分析的逻辑框架,一项投资具备可行性的必要条件是投资所获得的收益大于投入的净成本。绿色财政支出的净成本表现为绿色财政收入—绿色财政支出,具体而言,绿色财政收入主要包括资源税、环境保护税和消费税等绿色税收,绿色财政支出主要包括绿色投资、绿色转移支付等绿色直接支出和绿色政府采购、生态文化教育支出等绿色间接支出。绿色财政产生的收益表现为经济收益和环保收益之和,下表列示了绿色经济收益和绿色环保收益的具体表现。

基于上述分析,绿色财政实现经济增长和环境保护双赢的必要条件是绿色财政支出净成本大于0,且小于其产生的经济收益和环保收益之和,即:

0<绿色财政收入-绿色财政支出<经济收益+环保收益

首先,若无法实现绿色财政收入完全覆盖绿色财政支出,绿色财政支出将挤占部分其他财政收入,长期以政府补助为代价实现环境保护和绿色转型会加大政府财政支出压力,缩减其他公共事业支出额度,无法实现可持续发展,因此限制绿色财政净支出大于0是必要的。其次,绿色财政产生的经济收益和环保收益必须能完全覆盖其付出的公共支出成本,因此绿色财政净支出应小于其带来的经济和环保收益。

发展绿色财政的对策建议

上述分析表明,绿色财政最大程度协调经济增长和环境保护需在绿色财政收入和支出两方面齐发力,扩大绿色财政收入来源的同时提高支出效率和质量,以最小的投入成本获取最大的收益。

1、构建完善的绿色财政制度体系

绿色财政的制度体系是绿色财政收支行为的依据,完善其制度体系有利于厘清各方责任、规范收支行为、提供监督指导等。第一,要建立全流程化的绿色财政资金管理制度。在部门预算中增加绿色科目,将绿色支出纳入部门预算编制和执行中,同时构建指标评价体系,对预算执行中的绿色支出进行支出绩效评价,考核责任主体对绿色资金的使用效率。设立专门的绿色财政监督管理机构,协同财政部门对绿色财政收入和支出进行全过程、全领域的跟踪和评价,确保绿色资金流入流出合理合规。构建与本土绿色发展相适应的绿色审计体系,聘请环保专业人员、政府审计部门和民间审计人员组成专项审计团队,对绿色财政资金的管理模式、收入来源、使用效率等进行专项审计。第二,要建立全国统一的绿色核算和评价体系。将环保收益和环保成本统一量化,纳入政府会计核算体系和现有GDP计算体系中,准确核算绿色收支,破除长期以来只关注GDP增速的恶性竞争机制,为评价地方政府绿色政绩提供量化依据。第三,要借助科技和人才力量实现绿色转型。依托大数据、云计算等技术建立政府绿色数据库,提供绿色项目扶持名单、绿色金融产品、环保服务提供商等信息,公示企业ESG信息、环保违规违法处罚信息、对企业环保进行评级等,同时建立信息共享机制,降低各政府部门的协调管理成本,提高政府监管的精准度。完善人才激励机制,鼓励高学历人才投身于高科技绿色技术、绿色金融、绿色物流等新兴领域的研发和实践。

2、增强绿色财政资金来源的持续性

绿色财政收入是政府进行环保治理、生态修复、绿色转型的重要资金来源,是绿色发展的前提和保障。第一,要扩大绿色财政收入的来源渠道。通过财政直接补贴、财政贴息、税收优惠等政策加快产业转型升级和技术创新的进程,促使绿色环保企业尽快占据市场主流地位,提高如可再生能源发电、新能源汽车、加氢站、充电桩等清洁产业创造社会财富的能力。要扩大绿色非税收入的来源,如激励国有企业投资运营绿色项目,扩大国有资本经营收入