审计监督与乡村治理协同效能提升路径探索

在乡村治理领域,审计监督对农村社会的治理,已由资金的跟踪监管拓展到了更多的政策落地、项目绩效评价、制度建设等方面。一是常规的资金审计,保证乡村振兴过程中各类涉农资金、涉农项目的扶贫专款、扶贫专项资金和项目经费等资金的规范使用,确保这些资金的使用渠道合法透明。二是从实际成效方面研究农村社会政策的推进实施力度,通过专项、绩效审计方式推动农村社会政策的落地、落实、落细,充分提升乡村治理的效率。最后,就农村集体经济发展、惠农政策的落实情况、乡村公共服务类项目的开展而言,对乡村社会的审计监督不仅仅是“监督员” ,还是发现乡村社会薄弱项和推动乡村社会制度发展的“促进器” 。

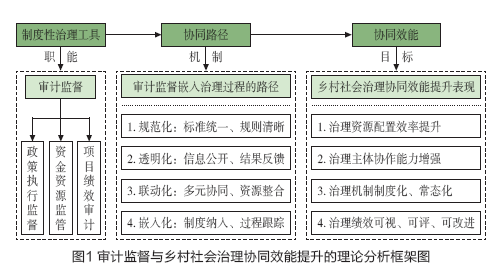

在借鉴已有文献和实践经验的基础上,归纳为审计监督在乡村治理中具有如下功能特征:一是“规范”功能,指使乡村治理的行为主体及其资源配置依法合规、依制运转;二是“ 监督”功能,指通过审计排查治理中问题和风险点,加强权力运行的制约和监督,即加强权力运行的透明性;三是“促进”功能,指在审计结果反馈、后续跟踪整改、完善相应机制的过程中增强社会治理的协同效能和治理质量等。这些是审计监督对乡村社会治理具有独特而不可替代的重要作用。

(二)乡村治理协同效能的内涵与构成

乡村治理协同效能是在乡村治理体系内,政府、村社、社会和企业、公众等治理主体,运用治理政策、治理资金、治理制度、治理技术等治理工具,发挥主体协同、资源共享、责任共担等治理优势,高效达成治理目标的综合化能力。具体而言,表现为乡村治理主体协同、乡村治理资源整合、乡村治理机制互融和乡村治理绩效提质。

从主体协同层面来看,乡村治理的协同效益以各类治理主体间的协同与合作为基础,各主体间形成明确的权责关系、一致的目标与有序的运行机制;从治理资源配置层面来看,协同效益以公共财务资源、数据信息资源、人力资源等治理资源能合理、高效率地流动与配置为标志;从制度机制层面来看,协同效益是以治理相关机制间的相互支持与制度化相连接的不互相抵触与治理碎片现象的制度机制;从治理绩效层面来看,协同效益则是各类协同治理所带来的明显治理绩效的增益和治理目标的延续性达成。[2]

审计监督与其他治理手段或机制(政策落实监督、法制监督、公众参与、社会评价等)共同构成的乡村治理协同效能提升,意味着审计监督作为手段与治理过程的要素模块,在相互沟通、相互衔接中与之成为一体化体系。换句话说,审计监督作为手段的自身优势体现在三个方面:第一,通过审计监督明晰各治理主体的权责范围,促使政府及社会各主体形成彼此之间的权责关系和清晰的责任模式;第二,通过审计监督及时揭示治理措施及资源配置不协调或治理方式不当问题,协助治理结构及方式选择的优化;第三,通过审计报告等公开审计结果及信息,促进治理活动公开透明,调动公众和社会的参与与监督的积极性,提升整个治理绩效。